全球铝业巨头“魏桥系”的资本运作进入关键阶段。12月3日,山东宏创铝业控股股份有限公司(以下简称“宏创控股”)公告称中国配资网开户,发行股份购买资产事项将于12月10日上会审议,标志着这场作价635.18亿元的重组事项又向前迈进了一步。

值得关注的是,这场交易被市场称为“蛇吞象”式并购,标的公司山东宏拓实业有限公司(以下简称“宏拓实业”)体量远大于宏创控股。截至2024年末,宏拓实业总资产高达1050.43亿元,而宏创控股仅为31.27亿元,二者总资产规模相差约34倍。

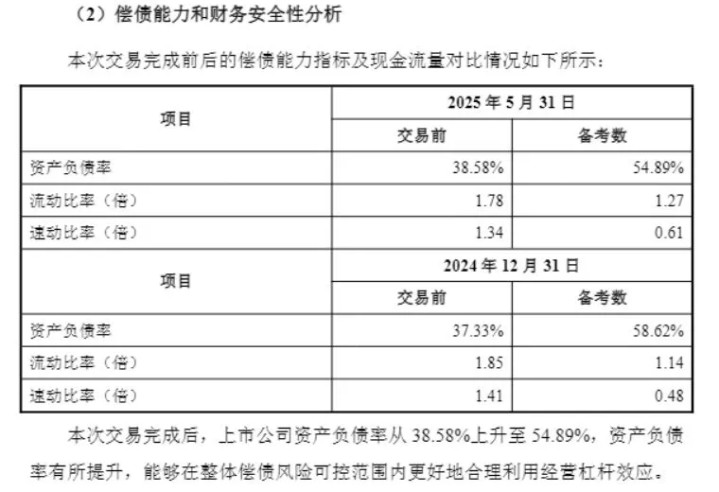

而“蛇吞象”式并购的背后,是宏创控股深陷亏损“泥潭”。2023年至2024年,公司净利润分别为-1.45亿元、-0.69亿元,同比增长-735.75%、52.50%。2025年前三季度,公司依旧未扭转亏损颓势,净利润为-1.70亿元,同比大跌231.93%。公告显示,本次交易完成后,宏创控股资产负债率也将从38.58%推高至54.89%。

宏创控股拟“吞下”34倍巨象

12月3日,宏创控股公告称,深圳证券交易所并购重组审核委员会定于2025年12月10日召开2025年第14次并购重组审核委员会审议会议,审议公司发行股份购买资产事项。

宏创控股披露的重大资产重组报告书(草案)(上会稿)显示,公司拟通过发行股份的方式购买魏桥铝电、嘉汇投资、东方资管、中信金融资产、聚信天昂、宁波信铝、济南宏泰、君岳投资、天铖锌铖持有的宏拓实业100%股权,交易作价约为635.18亿元。

公开信息显示,宏创控股成立于2000年8月,注册资本为11.36亿元,注册地址位于山东省滨州市博兴县,于2010年3月成功登陆A股市场,是一家大型综合性的铝加工企业,主要从事铝板带箔的研发、生产与销售,主要产品包括铝板带、药用箔、家用箔、容器箔、装饰箔、电池箔、电缆箔等。

而标的公司宏拓实业是电解铝巨头中国宏桥(港股上市公司)旗下的核心资产。公开信息显示,宏拓实业是全球领先的铝产品制造商,也是全球最大的电解铝生产商之一,业务涵盖了氧化铝、电解铝、铝深加工的铝产品全产业链,拥有电解铝年产能645.90万吨,氧化铝年产能1900万吨,产能优势明显。

值得关注的是,二者同属于“魏桥系”旗下铝业资产,但资产规模差距悬殊,宏拓实业体量远大于宏创控股,因此这场交易被市场称为“蛇吞象”式并购。截至2024年末,标的公司宏拓实业总资产高达1050.43亿元,而宏创控股仅为31.27亿元,二者总资产规模相差近34倍。

近年来业绩深陷亏损“泥潭”

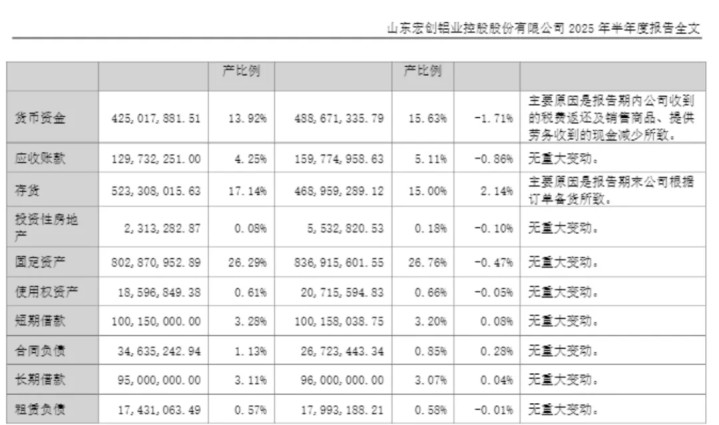

“蛇吞象”式并购往往需要大量资金,用于收购股权、偿还债务等方面。但截至今年二季度末,宏创控股账上仅拥有货币资金4.25亿元,还有超1亿元的短期借款。对于高达635.18亿元的收购对价,宏创控股选择通过增发股票的方式进行。

业绩方面,近年来宏创控股深陷亏损“泥潭”。2023年至2024年,公司分别实现营业收入26.87亿元、34.86亿元,同比增长-23.86%、29.73%;归属母公司股东的净利润分别为-1.45亿元、-0.69亿元,同比增长-735.75%、52.50%。

2025年前三季度,宏创控股仍未扭转亏损颓势,公司实现营收20.26亿元,同比减少20.82%;归属母公司股东的净利润为-1.70亿元,同比大跌231.93%。

与宏创控股业绩形成鲜明对比的是,标的公司营收超千亿元。宏拓实业2023年和2024年营业收入分别为1289.53亿元和1492.89亿元,同期归属母公司股东的净利润分别为67.56亿元和181.53亿元。

宏创控股在重组草案中指出,通过本次交易,上市公司的盈利能力将显著增强,资产规模将大幅提升,上市公司与标的公司之间的关联交易及同业竞争将得到消除。本次重组不仅将极大提升上市公司的整体价值,还将推动上市公司在全球行业内的地位显著提升,使上市公司实现从区域性竞争者到全球领先企业的转变,成为全球特大型铝业生产企业和全球领先的铝产品制造商之一。

标的公司负债率高企

值得关注的是,标的公司负债率高企。据重组草案披露,宏拓实业的资产负债率远高于同行业可比公司平均水平。截至2024年末,宏拓实业的资产负债率为59.31%,较2023年增长1.03个百分点。

由于标的公司的高负债,重组后也将推高宏创控股的负债率。根据《备考审阅报告》,本次交易完成后,上市公司资产负债率由38.58%上升至54.89%,上升超过16个百分点,这意味着宏创控股的财务杠杆将显著增加。

深交所问询函指出,报告期(2023年至2024年)各期末,标的资产短期借款余额为167.83亿元、197.78 亿元,一年内到期的长期借款余额为65.39亿元、74.66亿元,长期借款余额为31.13亿元、69.52亿元,有息负债规模大幅增长,流动比率、速动比率低于同行业可比公司平均水平。

宏创控股表示,2024年末标的公司有息负债余额同比增长21.34%,主要原因包括:一是,报告期内标的公司经营能力持续向好,在满足可匹配经营规模的最低资金保有量的前提下,通过更多借入利率相对较低的短期银行借款降低融资成本、满足生产经营正常的资金周转需要,期末短期借款规模与营业收入规模增长形成了较好的匹配关系;二是,因报告期内电解铝产能转移、氧化铝迁建升级等项目建设,项目抵押贷款增加导致长期借款规模增加。2025年5月31日标的公司有息负债余额相对2024年末基本保持稳定。

二级市场方面,今年以来,宏创控股股价涨势如虹,在A股市场回暖的背景下,走出了翻倍行情。数据显示,截至12月8日收盘,宏创控股跌2.83%,报收于23.80元/股,最新总市值约为270亿元,年内累计涨幅达165.33%。截至2025年11月28日,公司股东户数为2.25万户,较上期(2025年11月20日)减少1751户,减幅为7.22%。

记者:贺小蕊

财经研究员:邱利中国配资网开户

广升网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯